Phần 1: Phương pháp xác định chi phí sản xuất sản phẩm theo mô hình chi phí mục tiêu (Target - Costing)

Mô hình chi phí mục tiêu có nguồn gốc từ các nước phát triển. Đó là tổng thể các phương pháp, công cụ quản trị cho phép đạt được mục tiêu hoạt động ở giai đoạn thiết kế và kế hoạch hoá sản phẩm mới. Phương pháp này cũng cho phép nhà quản trị dự đoán được mục tiêu lợi nhuận đã xác định trongt suốt chu kỳ sống của sản phẩm.

Tính giá theo chi phí mục tiêu "Target Cost" là một trong các phương pháp hiện đại trong kế toán quản trị chi phí. Tính ưu việt của phương pháp hiện đại trong kế toán quản trị chi phí. Tính ưu việt của phương pháp đã được thừa nhận trên thế giới vì chi phí mục tiêu là một công cụ khích lệ và tạo thuận lợi cho việc liên kết giữa các bộ phận của công nghệ sản xuất.

Phương pháp này đã được áp dụng nhiều vào năm cuối thế kỷ 20 bởi các công ty lớn như Toyota, NEC, Sony và Nissan. Một tổ chức quốc tế được thành lập do một số các tập đoàn công nghiệp lớn như Consortium for Avanced Management-International (CAM-I). Phương pháp này được hiểu như sau: Phương pháp cho phép doanh nghiệp tạo ra các cơ sở kiểm soát ở giai đoạn sản xuất và bảo đảm các sản phẩm này đạt được mục tiêu lợi nhuận đã được xác định phù hợp với chu kỳ sống của sản phẩm.

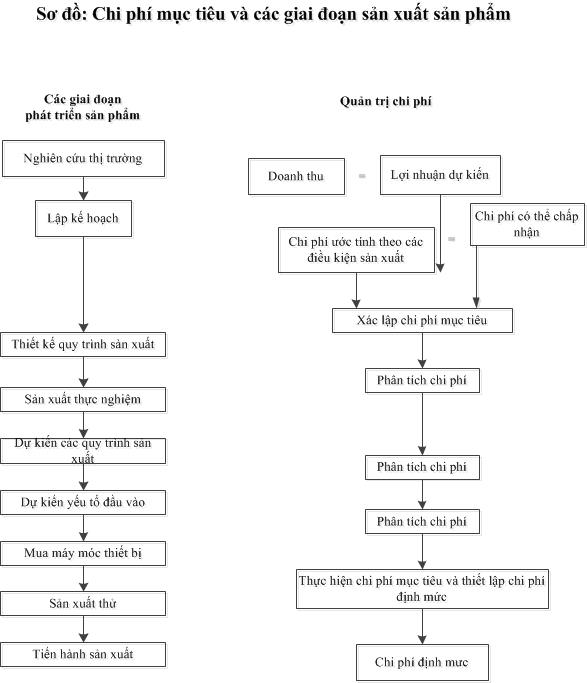

Như vậy, chi phí mục tiêu gắn liền với lợi nhuận có thể đạt được theo chu kỳ sống của sản phẩm, định nghĩa về phương pháp chi phí mục tiêu nhấn mạnh mục tiêu dần phải đạt được và thời gian phân tích là chu kỳ sống của sản phẩm. Điều này làm cho phương pháp chi phí mục tiêu khác với phương pháp truyền thống. Từ đó chi phí mục tiêu trở thành công cụ quản trị chi phí mà nhà quản trị hoạch định chính sách hoạt động sử dụng trong các giai đoạn thiết kế và sản xuất để cải tiến quá trình sản xuất, giảm chi phí sản xuất trong tương lai. Chi phí mục tiêu được tiến hành song song với các bước quy trình chế tạo sản phẩm. Với mỗi bước của quy trình chế tạo sản phẩm, chi phí mục tiêu thực hiện nội dung khác nhau. Ở giai đoạn nghiên cứu thị trường, nhà quản trị xác định giá bán dự kiến của sản phẩm, chuẩn bị các điều kiện sản xuất. Nhà quản trị xác định được lợi nhuận mục tiêu trên cơ sở giá bán dự kiến. Dựa vào giá bán dự kiến và lợi nhuận mục tiêu, nhà quản trị xác định chi phí trần có thể chấp nhận. Các yếu tố này được coi là cố định trong phương pháp chi phí mục tiêu. Giai đoạn kế tiếp, nhà quản trị ước tính chi phí sản xuất theo các điều kiện cụ thể của doanh nghiệp. Đây là giai đoạn định mức chi phí sản xuất mà không gắn với chi phí trần. trên cơ sở ước tính và chi phí trần, nhằm xác định chi phí mục tiêu. Do vậy, chi phí mục tiêu được xác lập dựa trên chi phí trần có thể chấp nhận và chi phí ước tính theo điều kiện của doanh nghiệp. Chi phí mục tiêu không thể vượt qua chi phí trần. Sau khi xác lập được chi phí mục tiêu, các định mức chi phí được xây dựng để kiểm soát chi phí.

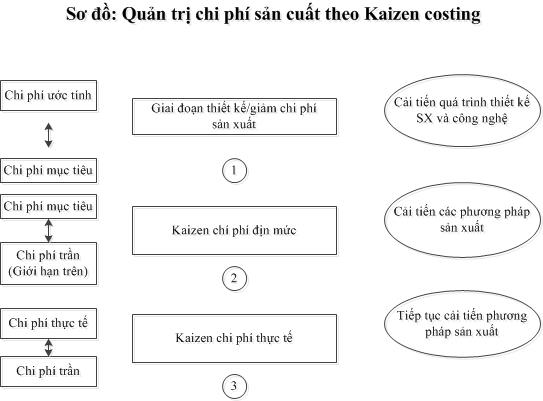

Như vậy, điểm khác biệt giữa phương pháp chi phí mục tiêu và phương pháp chi phí truyền thống là việc xác lập chi phí mục tiêu không chỉ quan tâm đến điều kiện sản xuất mà còn chú ý đến cả lợi nhuận mục hiêu. Chi phí mục tiêu được xem là giới hạn chi phí để đạt được hiệu quả sản cuất mong muốn. Sau khi xác định được chi phí mucj tiêu, nhà quản trị phải tổ chức quản trị chi phí theo từng giai đoạn của quy trình sản xuất từ khâu thiết kế đến khâu sản xuất, từ khâu kế hoạch đến khâu tổ chức thực hiện, làm sao cho chi phí thực tế không vượt quá chi phí mục tiêu. Điều này đòi hỏi các nhà quản trị phải tổ chức sản xuất và quản trị chi phí thật nghiêm ngặt ở tất cả các giai đoạn của quy trình sản xuất, không ngừng phát hiện những chi phí không hữu ịch hoặc không tương xứng với tầm quan trọng của sản phẩm, không ngững phát hiện các "trục trặc" trong hệ thống để "thay đổi để tốt hơn" hay "cải tiến liên tục" theo triết lý quản lý Laizen để cắt giảm chi phí theo sơ đồ sau.

Khái niệm Kaizen có thể được hiểu như là sự xem xét cải tiến không ngừng chi phí nhằm duy trì chi phí ở mức thấp nhất. Kaizen costing quan tâm đến nhận diện những cơ hội để cải tiến chi phí trong giai đoạn chế tạo. Phương pháp chi phí mục tiêu được bắt đầu bằng việc ước tính giá bán của sản phẩm. Giá bán ước tính dựa vào công dụng và thuộc tính của sản phẩm. Các đối thủ cạnh tranh trên thị trường. Trên cơ sở lợi nhuận dự kiến, nhà quản trị phải xác định chi phí sản xuất và tiêu thụ có thể chấp nhận để tiến hành sản xuất sản phẩm. Mỗi giai đoạn phát triển sản phẩm sẽ được đánh giá nhằm đạt được mục tiêu chi phí đã xác định. Việc đánh giá này dựa trên phân tích giá trọ nhằm đánh giá việc thiết kế sản phẩm và nhận diện các cơ hội có thể tiến hành giá trị của sản phẩm.

Phương pháp xác định chi phí mục tiêu bao gồm các giai đoạn sau:

-

Giai đoạn 1: Xác định chi phí mục tiêu theo các bộ phận sản phẩm sản xuất. Việc xác địn chi phí cho các bộ phận này phải dựa vào mức độ quan trọng khác nhau về vai trò của các bộ phận đối với sản phẩm. Từ đó xác định tỷ lệ chi phí của từng bộ phận trong tổng chi phí cấu thành sản phẩm.

-

Giai đoạn 2: Tổ chức thực hiện các mục tiêu chi phí đã xác định quá trình thực hiện những thành phần của sản phẩm có chi phí cao so với tầm quan trọng đã xác định ở giai đoan trước. Từ đó phải có phương pháp điều chỉnh, quản lý chặt chẽ để hạ thấp chi phí sản xuất. Bên cạnh đó giai đoạn này cũng cần phát hiện các sản phẩm có chi phí quá thấp so với tầm quan trọng của nó. Việc sản xuất các thành phần này cũng phải được điều chình cho phì hợp với tầm quan trọng của nó có trong sản phẩm sản xuất.

-

Giai đoạn 3: Đánh giá kết quả, nếu chi phí sản xuất đã đạt được đến chi phí trần, cần phải dừng lại các hoạt động ở giai đoạn 2 vì sản phẩm sản xuất không mang lại lợi nhuận. Nếu chi phí sản xuất chưa đạt đến chi phí trần nhưng đạt đến chi phí mục tiêu: Cần xem xét lại giai đoạn 1 và 2, phải xem xét giai đoạn thiết kế đã hợp lý chưa hoặc xem lại các buwowcstrong giai đoạn sản xuất để giảm chi phí sản xuất.

Mô hình Target-Costing phù hợp với môi trường sản xuất tiên tiến, hiện đại, tự động hóa cao, ở Việt Nam thường được vận dụng vào các công ty sản xuất đồ điện tử, các sản phẩm viễn thông, các sản phẩm, dịch vụ sản xuất theo đơn đặt hàng...

Ví dụ: Công ty điện cơ Hà Nội đang nghiên cứu triển khai sản xuất một loạt quạt cây mang nhãn hiệu: FA2011. với những số liệu dự toán cho năm N:

Số lượng sản phẩm sản xuất và tiêu thụ 1.000 chiếc

Giá bán: 1.000.000đ/chiê s

- Lợi nhuận mong muốn của nhà quản trị là 30%/tổng doanh thu

Yêu cầu:

1. Xác định tổng chi phí mục tiêu của các thành phần theo mức độ quan trọng của các chức năng sau:

- Tốc độ gió: 40%

- Độ bền: 20%

- Hoạt động yên lặng: 15%

- Mẫu mà: 15%

- Điều khiển từ xa và hẹn giờ: 10%

2. Giả thiết chi phí thực tế sản xuất quạt điện FA 2011 năm N là 800 triệu đồng. Với chi phí trần là 75% tổng doanh thu, bạn cơ tư vấn gì cho Ban Giám đốc công ty?

3. Năm N, chi phí thực tế sản xuất của thành phần "Tốc độ gió" là 220 triệu đồng, bạn có kiến nghị gì đối với nhà quản trị công ty?

Bài giải:

1. Xác định tổng chi phí mục tiêu của các thành phần:

Tổng chi phí mục tiêu = Tồng doanh thu mục tiêu - Lợi nhuận mong muốn = 1.000.000.000đ-300.000.000đ = 700.000.000đ

Chi phí mục tiêu của các thành phần cấu thành quạt điện:

Tốc độ gió: 40%*700 = 280 triệu

Độ bền: 20% 700 = 140 triệu

Hoạt động yên lặng: 15% * 700 = 105 triệu

ĐIều khiển từ xa và hẹn giờ: 15%*700 = 105 triệu

2. Nếu chi phí trần là 75% hì chi phí tối đa có thể chấp nhận được là 750 triệu thì chi phí tối đa có thể chấp nhaanjd được là 750 triệu. Trong khi đó chi phí thực tế là 800 triệu vượt mức chu phí tối đa có thể chấp nhận được. Ban giám đốc có thể xem xét đến việc dừng dự án sản xuất sản phẩm quạt điện FA 2011 vì không đạt mức lợi nhuận mong muốn.

3. Chi phí thực tế sản xuất của thành phần "Tốc độ gió" là 220 triệu đồng. Trong đó, chi phí mục tiêu của tốc độ gió là 40% (280 triệu đồng). Như vật, chi phí thực tế sản xuất thấp hơn chi phí mục tiêu là 60 triệu đồng.

Nhà quản trị cần đánh giá nguyên nhân điều chỉnh quá trình sản xuất hợp lý. Có thể nhà quản trị đã lựa chịn đầu tư hợp lý, lựa chọn công nghệ phù hợp mang lại hiệu suất cao tiết kiệm được chi phí sản xuất đối với thành phần này. Tuy nhiên cũng cần phải xem chét lại kế hoạch hóa quá trình xác định chi phí mục tiêu cho thành phần này.

Phần tiếp theo: "Phương pháp xác định chi phí sản xuất dựa trên hoạt động (Activity - Based Costing - ABC)"

Các phương pháp xác định chi phí sản xuất sản phẩm hiện đại (phần 1)

Chi phí chi phí mục tiêu Chi phí sản xuất Chi phí trần Chi phí ước tính