Thông tin kế toán quản trị có vai trò chủ đạo và chi phối toàn bộ hoạt động kinh doanh của doanh nghiệp. Đó là cơ sở để đưa ra các quyết định ngắn hạn và dài hạn nhằm đảm bảo sự tồn tại và phát triển bền vững của doanh nghiệp trong nền kinh tế thị trường.

Ra quyết định là chức năng và nhiệm vụ cơ bản của các nhà quản trị doanh nghiệp. Nhiệm vụ cơ bản của bất kỳ tổ chức hoạt động nào cũng bao gồm:

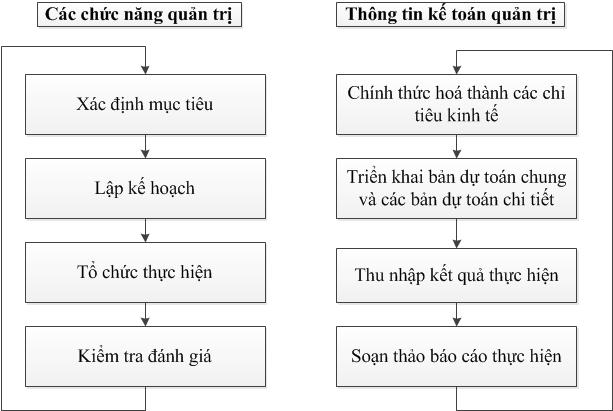

- Xây dựng kế hoạch

- Tổ chức thực hiện

- Kiểm soát & Đánh giá

- Ra quyết định

Mối quan hệ giữa các chức năng của các nhà quản trị thể hiện trong một chuỗi các quyết định liên tiếp.

Kế hoạch

Là một bức tranh tổng thể của doanh nghiệp trong tương lai, hoặc tổng thể các chỉ tiêu kinh tế được xây dựng và đưa ra các biện pháp để đạt được các mục tiêu kỳ vọng. Để xây dựng kế hoạch nhà quản trị thường phải dự đoán, phán đoán kết quả của các chỉ tiêu kinh tế sẽ xảy ra dựa trên những cơ sở khoa học có sẵn. Trong quá trì xây dựng, nhà quản trị thường phải liên kết các chỉ tiêu kinh tế với nhau để thấy rõ sự tác động về nguyên nhân và kết quả sẽ xảy ra trong tương lai.

Ví dụ: huy động nguồn vốn từ các tổ chức nào? Sử dụng nguồn vốn với những mục đích gì? Do vậy, thông tin kế toán quản trị cần phải cung cấp cho các nhà quản lý để xây dựng kế hoạch các mục tiêu đề ra, nhằm đạt kết quả cao nhất trong các hoạt động.

Tóm lại, kế hoạch là phương hướng chỉ đạo để các hoạt động kinh doanh diễn ra một cách bình thường, đồng thời cũng là căn cứ để đánh giá các kết quả kinh doanh thu về.

Nhiệm vụ tổ chức các hoạt động

Đây là chức năng cơ bản của các nhà quản trị. Chức năng này nhằm truyền dạt các chỉ tiêu kế hoạch đã xây dựng cho các bộ phận trong doanh nghiệp. Đồng thời tổ chức hoạt động tại các bộ phận theo như kế hoạch đã phê duyệt. Chức năng này yêu cầu các nhà quản lý phải liên kết các bộ phận với nhau, dử dụng nguồn lao động hợp lý nhằm khai thác tôi s đa các yếu tố của quá trình sản xuất để đạt được các mục tiêu đã dự định. Chức năng này yêu cầu các nhà quản trị phải sử dụng tổng hợp các thông tin của nhiều bộ phận trong doanh nghiệp, các thông tin bên trong và bên ngoài, thông tin định lượng và thông tin định tính để từ đó phán đoán và thực hiện tốt các quá trình kinh doanh theo các kế hoạch, dự toán đã xây dựng.

Tổ chức thực hiên còn là sự kết hợp hải hoà giữa các yếu tố trong quá trình sản xuất và vai trò của các nhà quản trị để thực hiện các khâu công vuệc theo như kế hoạch đã đề ra nhằm để đạt được mục tiêu của quá trình kinh doanh. Đây là giai đoạn quyết định nhất, bởi vì các quyết định kinh doanh phải hết sức linh hoạt, phù hợp với các yếu tố sản xuất và đạt được mục tiêu tối ưu.

Ví dụ: Quyết định mua vật tư ở thị trường nào vừa đảm bảo chất lượng, vừa đảm bảo chi phí thấp nhất

Kiểm tra và đánh giá các kết quả thực hiện.

Căn cứ vào các chỉ tiêu của các kết quả thực hiện đối chiếu với các kế hoạch đã xây dựng để kiểm tra và đánh giá tình hình thực hiện kết quả của doanh nghiệp. Thông qua đó để phân tích và thu nhận các thông tin phục vụ cho quá trình kinh doanh tiếp theo.

Thực chất của quá trình kiểm tra và đánh giá thường là so sánh thấp được sự khác nhau giữa thực hiện với kế hoạch đã xây dựng, từ đó xác định các nguyên nhân ảnh hưởng để có thể điều chỉnh quá trình thực hiện của từng người, từng bộ phận nhằm cho các tổ chức hoạt động đạt được các mục tiêu tối ưu. Thông thường việc kiểm tra, đánh giá của kế toán quản trị thông qua hệ thống kiểm soát nội bộ của doanh nghiệp. Hệ thống kiểm soát nội bộ được thực hiện thông qua việc phân công, phân cấp dựa trên cơ chế quản lý tài chính và trách nhiệm của từng cá nhâ, bộ phận trong một tổ chức hoạt động cụ thể.

Ví dụ: Quản đốc phân xưởng chịu trách nhiệm về các chỉ tiêu số lượng, chất lượng sản phẩm sản xuất. Trường phòng vật tư chiuj trách nhiệm về chất lượng nguyên vật liệu thu mua.

Ra quyết định

Đây là chức năng cơ bản nhất của thông tin kế toán quản trị. Dựa vào nguồn thông tin thu nhập, thông qua phân tích chọn lọc thông tin để đưa ra quyết định đối với từng hoạt động cụ thể của quá trình kinh doanh nhằm nâng cao hiệu quả sử dụng vốn, tiết kiệm chi phí...

Ra quyết định là công việc thường xuyên của các nhà quản trị ảnh hưởng đến kết quả cuối cùng của doanh nghiệp. Việc ra quyết định thường dựa trên cơ sở tổng hợp nhiều nguồn thông tin khác nhau, nhưng trong đó thông tin kế toán quản trị thường giữ vai trò có tính chất quyết định và độ tin cậy cao. Các nhà quản trị thường đứng trước nhiều phương án kinh doanh khác nhau. Mỗi phương án thường bao gồm nhiều hệ thống thông tin đa dạng như là số lượng, chủng loại, chi phí, lợi nhuận, vốn, thị trường... Do vậy đòi hỏi kế toán quản trị phải tổng hợp, phân tích và chọn lọc hệ thống thông tin này. Trên cơ sở đánh giá hệ thống thông tin do kế toán quản trị cung cấp để đưa ra các quyết định chọn các phương án tối ưu.

Ví dụ: Trưởng phòng đầu tư cần phải biết thu hẹp hay mở rộng phạm vi sản xuất kinh doanh của mặt hàng nào. Trưởng phòng vật tư cẩn phải biết thông tin về tình hình hàng tồn kho để đưa ra quyết định thu mua vật tư cho phù hợp nhằm đáp ứng nhu cầu của quá trình sản xuất, đồng thơi nâng cao hiệu quả sử dụng vốn. Trưởng phòng tiêu thụ cần biết các thông tin về từng thị trường để thoả mãn nhu cầu của khách hàng. Giám đốc doanh nghiệp cần phải biết toàn bộ các thông tin về tình hình tài chính và các yếu tố sản xuất để điều hành quá trình sản xuất một cách nhịp nhàng, đồng bộ.

Các nhà quản trị là người ra quyết định nhằm đảm bảo sự tồn tại, phát triển liên tục của doanh nghiệp và kiểm soát việc thực hiện các quyết định đó. Do vậy tương ứng với các khâu công việc quản trị thì kế toán phải cung cấp thông tin phù hợp cho từng khâu công việc đó:

- Trước hết, kế toán quản trị phải thiết lập một hệ thống các chỉ tiêu, mở tài khoản, sổ sách để ghi chép một cách có hệ thống các hoạt động sản xuất kinh doanh của doanh nghiệp. Việc xây dựng hệ thống chi tiêu, mở tài khoản phải xuất phát từ nhu cầu sử dụng thông tin và đặc điểm của hoạt động sản xuất kinh doanh khi đó các thông tin mới có tính hiệu quả về mọi mặt. Ví dụ phân loại nguyên vật liệu theo sản phẩm sản xuất để ghi chép, chi tiết hoá công nợ theo thời gian, theo đố tượng, khi đó ta phản ánh chính xác chi phí theo sản phẩm, biện pháp thu hồi nợ phù hợp...

- Phản ánh các thông tin kế toán thực hiện vào các tài khoản, vào các sổ sách đã thiết kế theo nhu cầu các cấp quản trị.

- Từ các thông tin trên, kế toán quản trị tiến hành tính toán các chỉ tiêu theo yêu cầu quản trị nội bộ và tổng hợp thành các báo cáo của các cấp quản trị khác nhau.

- Kế toán quản trị tiến hành kiểm tra các thông tin trên các báo cáo phân tích, đánh giá hiệu quả của các hoạt động và trợ giúp các nhà quản lý đưa ra quyết định kinh doanh phù hợp.

Vai trò của kế toán quản trị với chức năng quản lý trong doanh nghiệp

Kế toán quản trị