Phần 1: Phương pháp xác định chi phí sản xuất sản phẩm theo công việc (Đơn đặt hàng)

1. Đối tượng áp dụng:

Phương pháp xác định chi phí sản xuất sản phẩm theo công việc thường được vận dụng tại các doanh nghiệp sản xuất kinh doanh sản phẩm dịch vụ theo đơn đặt hàng, quy trình công nghệ sản xuất khép kín. Để áp dụng phương pháp này thì sản phẩm thường có những đặc điểm sau

- Sản phẩm mang tính chất đơn chiếc, do sản xuất theo đơn đặt hàng của khách hàng như: bưu thiếp, công trình xây dựng...

- Sản phẩm thường có giá trị cao như: kim loại quý, đá quý, máy bay, tàu biển...

- Sản phẩm thường có kích thước lớn, gắn liền với những yêu cầu kỹ thuật, tính thẩm mĩ và thường thông qua bản thiết kế kỹ thuât, dự toán chi phí, VD: công trình xây dựng, đồ gỗ làm theo đơn đặt hàng của khách...

Tóm lại, phương pháp xác định chi phí theo công việc được áp dụng cho những sản phẩm được thực hiện theo đơn đặt hàng và theo yêu cầu của từng khách hàng riêng biệt. Sản phẩm dễ nhận diện, có giá trị caio và cí kích thước lớn. Phương pháp này thường áp dụng trong các doanh nghiệp xây dựng, sản phẩm là các công trình, hạng mục công trình, hạng mục công trình, các doanh nghiệp thiết kế, khảo sát, dịch vụ sửa chữa ô tô...

2. Nội dung và quá trình tập hợp chi phí sản xuất sản phẩm theo công việc

Để tập hợp chính xác và đúng đối tượng chi phí theo công việc, kế kế toán cầ phải nắm chắc được trình tự công việc phải thực hiện:

- Căn cứ vào nhu cầu của khách hàng về đơn đặt hàng cho doanh nghiệp thông qua các đặc điểm chi tiết của sản phẩm, dịch vụ. Từ đó doanh nghiệp mới dự toán tài chính cho đơn đặt hàng và đưa ra quyết định giá bán cho phù hợp.

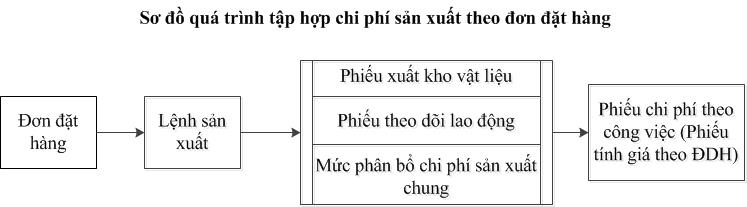

Quá trình tập hợp chi phí sản xuất theo đơn đặt hàng thường được tiến hành theo sơ đồ sau:

Thông thường mỗi sản phẩm gồm ba khoản mục chi phí sản xuất chủ yếu sau:

- Chi phí nguyên vật liệu trực tiếp.

- Chi phí phân công trực tiếp.

- Chi phí sản xuất chung hay gọi chi phí phân xưởng, đội sản xuất.

Theo phương pháp tập hợp chi phí theo công việc đối tượng được tập hợp chi phí là sản phẩm hay đơn đặt hàng của khách. Từ các chứng từ kế toán chi phí, kế toán tập hợp theo các đối tượng sản phẩm hay đơn đặt hàng.

Theo mô hình này, chi phí nguyên vật liệu được xác định trên cơ sở phiếu xuất kho nguyên vật liệu sử dụng trực tiếp không qua nhập kho. Chi phí nhân công trực tiếp, được xác định dựa trên bảng chấm công của công nhân hoặc phiếu giao nhận sản phẩm, hợp đồng giao khoán công việc. Chi phí sản xuất chung được xác định theo mức phân bổ dự toán, mức phân bổ chi phí sản xuất chung thường được xác định như sau:

Mức phân bổ chi phí sản xuất chung ước tính cho đơn hàng 1:

![]()

Mức độ hoạt động ước tính tuỳ thuộc vào đặc điểm kinh doanh của từng doanh nghieeph để luwacj chọn, có thể là số giờ lao động trực tiếp của công nhân, chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp...

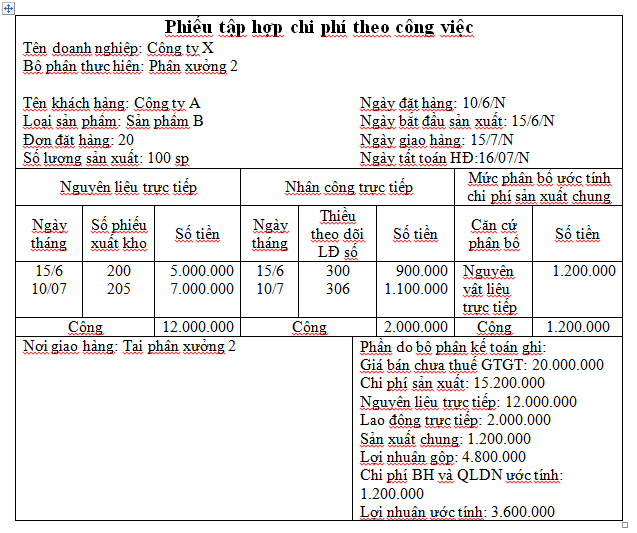

Tất cả các chi phí sản xuất được tập hợp vào phiếu chi công việc hoạc đơn đặt hàng là một chứng từ chi tiết dùng để tổng hợp các chi phí sản xuất phát sinh khi đơn đặt hàng được thực hiện. Phiếu tập hợp chi phí sẽ được lưu tại phân xưởng sản xuất trong quá trình sản xuất, sau đó là căn cứ để tính tổng giá thành sản phẩm, dịch vụ hoàn thành trong kỳ. Thông thường phiếu tập hợp chi phí theo công việc thường có mẫu sau:

Phiếu xuất kho nguyên vật liệu ;à căn cứ để tập hợp chi phí vật liệu chính, phụ cho từng đơn đặt hàng.

Phiếu theo dõi lao động, giao nhận sản phẩm, hợp đồng giao khoán công việc là căn cứ để xác định chi phí nhân công trực tiếp cho từng đơn đặt hàng. Mức phân bổ ước tính của chi phí nhân công trực tiếp cho từng đơn đặt hàng.

Mức phân bổ ước tính của chi phí sản xuất chung.

Chi phí sản xuất chung thường là các khoản chi phí hỗn hợp vừa mang tính chất định phí, vừa mang tính chất biến phí và phát sinh từ khi phân xưởng bước vào sản xuất cho tới khi phân xưởng kết thúc quá trình sản xuất. Do vậy xác định chi phia sản xuất chung cho một đơn vị sản phẩm khó chính xác trong giai đoạn đầu tiên vì thế ta thường phân bổ theo chi phí sản xuất chung ước tính sau đó điều chỉnh.

Ví dụ 1: Xí nghiệp sửa chữa ô tô 19-5 đang thực hiện 4 đơn hàng của khách hàng, kế toán tập hợp chi phí sảm xuất như sau: (đvt: ngàn đồng).

Tên đơn đặt

hàng

Chi phí nguyên vật

liệu trực tiếp

Chi phí nhân

công trực tiếp

Tổng cộng Đơn 1 2.000 14.000 16.000 Đơn 2 52.000 106.000 158.000 Đơn 3 24.000 18.000 4.000 Đơn 4 8.000 2.000 10.000 Tổng cộng 86.000 140.000 Chi phí sản xuất chung dự toán và chi phí phát sinh như sau:

Yếu tố chi phí Theo dự toán Thực tế phát sinh 1. Biến phí sản xuất chung 192.000 a. Nguyên vật liệu phụ 32.000 30.000 b. Tiền lương 112.000 106.000 c. Dịch vụ mua ngoài 48.000 46.000 2. Định phí sản xuất chung 64.000 a. Lương quản đốc 40.000 40.000 b. Chi phí khấu hao 24.000 24.000 Tổng cộng 256.000 246.000 Dự toán chi phí nhân công trực tiếp: 160.000, hệ số phân bổ chi phí sản xuất chung là:

256.000:160.000 = 1,6

Chi phí sản xuất sản phẩm dở dang của đơn đặt hàng 1 là: 70.500 trong đó nguyên vật liệu : 17.500, nhân công trực tiếp là 22.000, sản xuất chung : 31.000.

Yêu cầu:

1. Xác định chi phí sản xuất chung phân bổ thừa (thiếu)?

2. Giả thiết 3 đơn đặt hàng (Đơn 2,3,4) không hoàn thành, hãy xác định giá vốn hàng bán?

3. Giả thiết 2 đơn hàng (Đơn 2,3,4) không hoàn thành, hãy xác định sản phẩm dở dang cuối kỳ?

4. Giả thiết chi phí sản xuất chung trong năm phân bổ thiếu 22.000, nếu phần này được phân bổ cho giá vốn hàng bán và SPDD theo chi phí đã tính, thì lượng phân bổ là bao nhiêu

Bải giải:

1. Xác định chi phí sản xuất chung phân bổ thừa (thiếu)?

- Chi phí sản xuất chung thực tết phát sinh: 246.000

- Chi phí sản xuất chung đã phân bổ: 140.000 x 1,6 = 224.000

- Chi phí sản xuất chung phân bổ tối thiểu: 22.000

2. Giá vốn hàng bán của Đơn 1:

- Chi phí sản xuất sản phẩm dở dang đầu kỳ: 70.500

- Chi phí NVTTT và NCTT phát sinh trong kỳ: 16.000

- Chi phí sản xuất chung phân bổ: 14.000 x 1,6 = 22.400

Vậy giá vốn bán hàng Đơn 1: 108.900

3. Giả thiết 3 đơn hàng (Đơn 2,3,4) không hoàn thành, hãy xác định sản phẩm dở dang cuối kỳ?

Khoản mục chi phí Đơn 2 Đơn 3 Đơn 4 Tổng cộng 1. Chi phí nguyên vật liệu trực tiếp 52.000 24.000 8.000 84.000 2. Chi phí nhân công trực tiếp 106.000 18.000 2.000 126.000 3. Chi phí sản xuất chung 169.600 28.800 3.200 201.600 4. Tổng cộng chi phí sản xuất

sản phẩm dở dang

327.600 70.800 13.200 411.600 4. Giả thiết chi phí sản xuất chung trong năm phân bổ tối thiểu 22.000, nếu phần này được phân bổ cho giá vốn hàng bán và SPDD theo chi phí đã tính, thì lượng phân bổ là bao nhiêu?

-

Mức chi phí sản xuất chung phân bổ thêm cho GVHB: (22.000 x 108.900)/(108.900 + 411.600) = 7.646

-

Mức chi phí sản xuất chung phân bổ thêm cho sản phẩm dở dnag cuối kỳ: 22.000 - 7.646 = 14.354

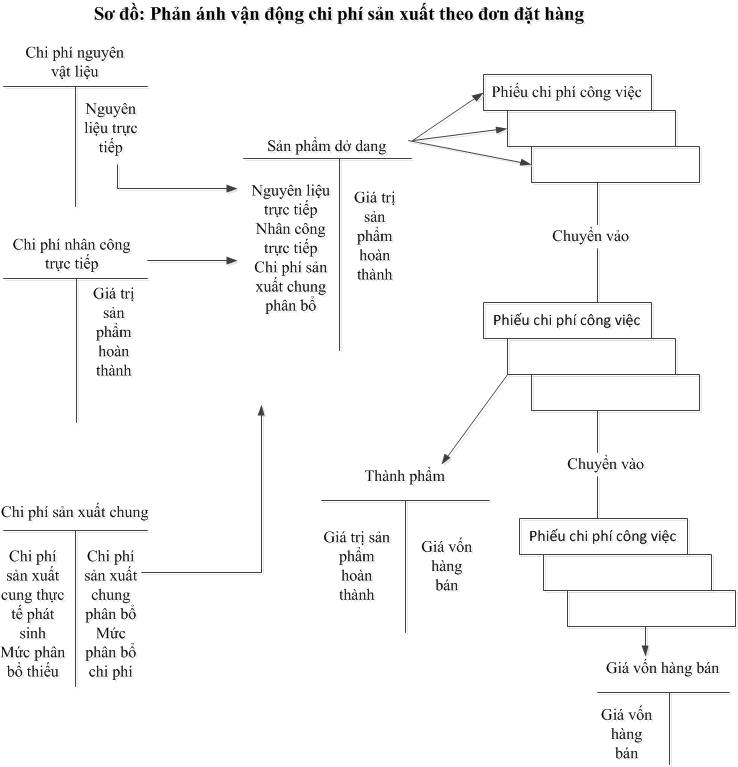

3. Quá trình phản ánh chi phí sản xuất vào sổ sách:

Cùng với sự vận động của chúng từ và việc tập hợp chi phí vào phiếu chi phí của từng đơn hàng độc lập, chi phí còn được bộ phận kế toán phản ánh vào các tài khoản liên quan. Sơ đồ hạch toán chi phí vào phiếu chi phí của từng đơn đặt hàng độc lập, chi phí còn được bộ phận kế toán phản ánh vào các tài khoản liên quan. Sơ đồ hạch toán chi phí theo công việc được trình bày (sơ đồ 3.2).

Phương pháp tập hợp chi phí theo công việc sử dụng các tài khoản sau đây để phản ánh chi phí sản xuất từ khi phát sinh cho đến khi hoàn thành:

- Chi phí nguyên vật liêu trực tiếp

- Chi phí nhân công trực tiếp

- Chi phí sản xuất chung

- Chi phí sản xuất kinh doanh dở dang và tài khoản" Thành phẩm" để phản ánh giá trị hoàn thành; tài khoản "giá vốn hàng bán" để phản ánh giá vốn của thành phẩm tiêu thụ ngay.

Về nguyên tắc, chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và mức phân bổ chi phí sản xuất chung được hạch toán vào tài khoản: Sản phẩm dở dang. Đồng thời các khoản chi phí này cũng được phán ánh vào các phiếu chi phí công việc tương ứng. Song song với quá trình vận động của chi phí qua các tài khoảnchữ T là sự vận động của các phiếu chi phí công việc tương ứng quá các khâu sản xuất và tiêu thị.

Bên nợ TK chi phí sản xuất chung phản ánh chi phí thực tế phát sinh gồm chi phí nhân viên phân xưởng, chi phí vật liệu, công cụ, dụng cụ, chi phí khấu hao TSCĐ, dịch vụ mua ngoài...dùng trong phân xưởng...

Bên có TK chi phí sản xuất chung phản ánh chi phí sản xuất chung được phân bổ đầu kỳ theo chi phí ước tính. Mức phân bổ là mức ước tính dựa trên tổng chi phí sản xuất chung với mức hoạt động của đối tượng cần phân bổ.

Do bên Nợ là số thực tế, bên Có là số phân bổ ước tính, nên bên Nợ và Có của tài khoản chi phí sản xuất chung thường có chênh lệch vào lúc kết chuyển cuối kỳ. nếu hai bên Nợ, Có của TK chi phí sản xuất chung bằng nhau thì chỉ là trường hợp ngẫu nhiên.

Nếu bên Nợ > bên có, chi phí sản xuất chung thực tế nhiều hơn chi phí sản xuất chung ước tính phân bổ, ta có số dư Nợ là mức phân bổ thiếu. Ngược lại, nếu bên Có > bên Nợ thì chi phí sản xuất chung trong kỳ đã bị phân bổ thừa ta có số dư phân bổ thừa. Cách giải quyết các mức phân bổ thừa và thiếu của chi phí sản xuất chung là:

- Nếu chênh lệch nhỏ, phân bổ cả mức chênh lwchj đó vào số dư của tài khoản "Giá vốn hàng bán" của kỳ đó.

- Nếu chênh lệch lớn và doanh nghiệp đặt nặng yêu cầu về tính chính xác thì phân bổ chênh lệch về các số dư của tài khoản "Sản phẩm dở dang? và "Giá vốn hàng bán" theo tỷ lệ kết cấu của các số dư đó hoặc các tiêu thức thích hợp.

Khi công việc hoàn thành, thành phần từ khâu sản xuất được chuyển qua kho chứa thành phẩm. Khi thành phẩm đem giao cho khách hàng, giá trị của thành phẩm được chuyển từ khâu thành phẩm qua khâu tiêu thụ.

Ví dụ 2: Công ty Hoàng Sơn đầu tháng 1- N có số dư các tài khoản hàng tồn kho như sau: (đvt: 1.000đ).

TK Chi phí sản xuất sản phẩm dở dang: 146.300

TK Nguyên vật liệu: 32.500

TK Thành phẩm: 10.000

Trên các đơn đặt hàng đầu tháng 1 như sau:

Số đơn ĐH Chi phí

NVLTT

Chi phí

NCTT

Chi phí SXC

phân bổ

Tổng cộng H 101 7.600 10.700 6.900 25.200 H 102 20.200 27.600 11.200 59.000 H 103 30.450 21.950 9.700 62.100 Cộng 58.250 60.250 27.800 146.300 Trong tháng 1 có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua nguyên vật liệu chưa thanh toán 25.000, trong đó xuất vật liệc cho các đơn đặt hàng: H 101: 7.000, H 102: 8.000, H 103: 10.000

2. Tiền lương của công nhân trực tiếp: H 101: 13.400, H 102: 11.500, H 103: 14.450. Chi phí nhân viên PX: 6.450, BHXH, BHYT, KPCĐ trích theo tỷ lệ quy định.

3. Các chi phí sản xuất chung khác:

Khấu hao tài sản cố định: 1.500

Chi phí điện nước: 1.150

Chi phí sản xuất chung ước tính được phân bổ cho các đơn đặt hàng bằng 25% tiền lương công nhân trực tiếp.

Cuối kỳ H 101 và H102 đã hoàn thành bàn giao cho khách hàng.

Yêu cầu

1: Phản ánh các nghiệp vụ vào tài khoản?

2. Phân bổ chi phí sản xuất chung ước tính cho từng đơn trong kỳ?

3. Xác định giá thành sản xuất cho từng đơn đặt hàng hhoanf thành và chi phí sản xuất sản phẩm dở dang cho đơn đặt hàng chưa hoàn thành?

4. Xử lý phần chi phí sản xuất chung thừa (thiều) cuối kỳ?

Bài giải:

1 Phản ánh các nghiệp vụ vào tài khoản.

a. Phản ánh nguyên vật liệu mua cho sản xuất.

Nợ TK "NVL": 25.000

Có TK "PTNB": 25.000

b. Phản ánh chi phí nguyên vật liệu dùng cho sản xuất.

Nợ TK "CPNVLTT": 25.000

Có TK "NVL": 25.000

c. Phản ánh chi phí nhân công trực tiếp

Nợ TK "CPNCTT": 46.826,5

Có TK "PTCNV": 39.350

Có TK "PTPNK": 7.476,5

Nợ TK "CPSXKĐ": 46.826,5

d. Phản ánh chi phí sản xuất chung ước tính phân bổ

Nợ TK "CPSXKDD": 9.837,5

Có TK "CPSXC": 9.837,5

e. Phản ánh chi phí sản xuất chung thực tế phát sinh

Nợ TK "CPSXC": 10.325,5

Có TK "PTCNV": 6.450

Có TK "PTPNK": 1.225,5

Có TK "HMTSCĐ": 1.500

Có TK: "Tiền mặt": 1.150

2. Chi phí sản xuất chung ước tính được phân bổ cho từng đơn như sau:

H 101: 13.400 x 0,25 = 3.350

H 102: 11.500 x 0,25 = 2.875

H 103: 14.450 x 0,25 = 3.612,5

3. Xác định giá thành sản xuất cho đơn đặt hàng hoàn thành và chi phí sản xuất sản phẩm dở dang cho đơn đặt hàng chưa hoàn thành?

Số đơn ĐH Chi phí SX

SPDDĐK

Chi phí sản xuất phát sinh trong kỳ Tổng cộng

giá thành SXSP

hay CPDPDD

NVLTT NCTT SXCƯTPB H 101 25.200 7.000 15.946 3.350 51.496 H 102 59.000 8.000 13.685 2.875 83.560 H 103 62.100 10.000 17.195,5 3.612,5 92.908 Cộng 146.300 25.000 46.826,5 9.837,5 227.964 4. Xử lý phần chi phí sản xuất chung thừa (thiếu) cuối kỳ?

Chi phí sản xuất chung đã phân bổ: 9.837,5

Chi phí sản cuất chung thực tế phát sinh: 10.325,5

Chi phí sản xuất chung phân bổ thiếu: 488

Tổng giá thành sản phẩm hoàn thành: 135.056

Chi phí sản xuất sản phẩm dở dang cuối kỳ: 92.908

Phân bổ số dư TK Chi phí sản xuất chung.

Chi phí sản xuất chung thực tế phát sinh nhiều hơn chi phí đã ước tính phân bổ là 488, số chi phí này sẽ được kết chuyển vào 2 TK "GVHB" và "CPSXKDD" theo tỷ lệ:

Mức phân bổ vào tài khoản "GVHB": 488 x 135.056 / 227.964 = 289,1

Mức phân bổ vào TK "CPSXKDD": 189,9

Ta ghi tài khoản sau:

Nợ TK "GVHB": 289,1

Nợ TK "CPSXKDD": 198,9

Cơ TK "CPSXC": 488

Ví dụ 3: Tình hình chi phí sản xuất của Công ty Minh Quang như sau:

1. Các khoản chi phí sản xuất phát sinh theo đơn đặt hàng như sau:

Số thứ tự

đơn đặt hàng

CP nguyên vật liệu

trực tiếp

CP nhân công

trực tiếp

Tổng cộng Đ1 2.000 14.000 16.000 Đ2 52.000 106.000 158.000 Đ3 24.000 8.000 42.000 Đ4 8.000 2.000 10.000 2. Các khoản chi phí phát sinh gián tiếp theo từng đơn vị như sau:

Yếu tố chi phí Nguyên vật liệu Nhân công Chi phí khác Tổng cộng 1. Nguyên vật liệu phụ 30.000 30.000 2. Nhân công gián tiếp 106.000 106.000 3. Tiền điện 46.000 46.000 4. Khấu hao TSCĐ 24.000 24.000 5. Lương nhân viên phân xưởng 40.000 40.000 6. Tổng cộng 30.000 146.000 70.000 246.000 3. Dự toán chi phí sản xuất chung trong năm (Đvt: 1.000đ)

Chi tiêu Số tiền 1. Biến phí nguyên vật liệu 32.000 2. Biến phí nhân công 62.000 3. Biến phí dịch vụ mua ngoài 48.000 4. Định phí nhân công 40.000 5. Định phí khấu hao TSCĐ 24.000 Tổng cộng 216.000 4. Dự toán chi phí nhân công trực tiếp: 160.000

5. Thông tin trên tài khoản sản phẩm dở dang vào đầu năm như sau:

(Đvt: 1.000đ)Đ1: Nguyên vật liệu: 35.000, nhân công trực tiếp: 44.000, sản xuất chung: 66.000

Yêu cầu:

1. Xác định tỉ lệ phân bổ chi phí sản xuất chung theo chi phí nhân công trực tiếp, biết số giờ máy hoạt động là 120.000h.

2. Tính trong năm công ty đã phân bổ thừa hoặc thiếu chi phí sản xuất chung là bao nhiêu?

3. Giả thiết trong năm DD1 hoàn thành và tiêu thụ, hãy xác định giá vốn hàng bán của đơn này.

4. Tính số dư của tài khoản sản phẩm dở dang>

Bải giải (đvt: 1.000đ)

1. Tính tỷ lệ phân bổ chi phí sản xuất chung theo chi phí nhân công = 216.000 : 120.000 = 180%

2. Tính trong năm công ty đã phân bổ thừa hoặc thiếu chi phí sản xuất chung là bao nhiêu?

a. chi phí sản xuất chung thực tế phát sinh:

Nguyên vật liệu phụ: 30.000

Nhân công gián tiếp: 106.000

Tiền điện: 46.000

Khấu hao TSCĐ: 24.000

Lương nhân viên PX: 40.000

Tổng cộng chi phí chung phát sinh: 246.000

b. Tổng chi phí lao động trực tiếp trong năm:

Tổng cộng chi phí nhân công của 4 đơn hàng = 130.000

Mức chi phí sản xuất chung phân bổ: 180% x 130.000 = 234.000

Vậy mức chi phí SX chung phân bổ thiếu: 246.000 - 234.000 = 12.000

3. Giá vốn của hàng bán đơn 1 như sau:

CHi phí sản xuất dở dang đầu kỳ: 145.000

Nguyên việt liệu TT: 2.000

Chi phí nhân công TT: 14.000

Chi phí sản xuất chung = 180% x 14.000 = 25.200

Vậy tổng cộng giá vốn hàng bán: 186.200

4. Tính số dư tài khoản sản phẩm dở dang.

Đơn 2, 3 và 4 chưa hoàn thành do vậy toàn bộ các khoản chi phí tập hợp cho đơn được coi là chi phí dở dang cuối kỳ và đó chính là số dư tài khoản sản phẩm dở dang cuối kỳ.

Chỉ tiêu Đơn 2 Đơn 3 Đơn 4 Tổng cộng 1. Chi phí nguyên vật liệu trực tiếp 52.000 24.000 8.000 84.000 2. Chi phí nhân công trực tiếp 106.000 8.000 2.000 116.000 3. Chi phí sản xuất chung = 180% chi phí nhân công TT 190.800 14.400 3.600 208.800 Tổng cộng (1+2+3) 348.800 46.400 13.600 408.800 Bải tiếp theo: Phương pháp xác định chi phí sản xuất truyền thống (Phần 2)

Phương pháp xác định chi phí sản xuất truyền thống (Phần 1)

Chi phí Chi phí sản xuất phân tích chi phí